恆生 $200

盈富 $1600

剩番宏利同領匯十二月初收息,今年股息收入還算可以…

下年繼續!

Monday, 1 December 2014

Saturday, 8 November 2014

Tuesday, 30 September 2014

九月收息

原來九月也是一個不錯的收息月份,又可以好好獎勵自己了,哈!

恆生:$200

東亞:$400 (以股代息)

宏利:$300

港交所:$200 (以股代息,一大股加十元八塊)

中石油:$1600

由於證券行月供優惠完了,正好重整一下月供的股票選擇…停止月供東亞和港交所,但會伺機以Short Put 增持,原供款將轉供領匯,省回幾十元手續費....

*************************************************************************************************

但願佔中能圓滿解決…

恆生:$200

東亞:$400 (以股代息)

宏利:$300

港交所:$200 (以股代息,一大股加十元八塊)

中石油:$1600

由於證券行月供優惠完了,正好重整一下月供的股票選擇…停止月供東亞和港交所,但會伺機以Short Put 增持,原供款將轉供領匯,省回幾十元手續費....

*************************************************************************************************

但願佔中能圓滿解決…

Monday, 1 September 2014

八月收息

大唐 $200

交銀 $2900

截至現時今年股息收入已過 20k,已達去年年底目標,期權收入有大概 5k,僅達目標一半!而其他已公佈/除淨但未派的都有 3k,再看看下個月滬港通會帶來甚麼機遇吧。但自己就偏向看淡,感覺上旺角、尖沙咀等旺區比以前靜得多、部份奢侈品商戶更是 "Sales 多過客",吉舖也越來越多… 看來中央打貪對香港零售市場的打擊也不少。當然如果能令那些水貨藥房、金舖錶行減少一半,也不失為一件好事~

交銀 $2900

截至現時今年股息收入已過 20k,已達去年年底目標,期權收入有大概 5k,僅達目標一半!而其他已公佈/除淨但未派的都有 3k,再看看下個月滬港通會帶來甚麼機遇吧。但自己就偏向看淡,感覺上旺角、尖沙咀等旺區比以前靜得多、部份奢侈品商戶更是 "Sales 多過客",吉舖也越來越多… 看來中央打貪對香港零售市場的打擊也不少。當然如果能令那些水貨藥房、金舖錶行減少一半,也不失為一件好事~

Friday, 1 August 2014

全線綠色箭咀向上...

難得地手上所有股票都有賬面盈餘,其中電盈更賺超過 30% ,故按計劃減持約一半電盈。至於早前停供的 10手交銀也用作 Covered Call,收一千蚊幫補生計。八月份的月供金額也已因應股息率降低而略作調整。

持股現值約 710k,成本約 640k,每年股息收入約 28-30k,即大概 4 厘息… 說真的是有點想動用槓桿倍大持股量,但還是先忍忍手吧…

持股現值約 710k,成本約 640k,每年股息收入約 28-30k,即大概 4 厘息… 說真的是有點想動用槓桿倍大持股量,但還是先忍忍手吧…

Tuesday, 29 July 2014

買賣體會

今天在 Yahoo 新聞讀到一篇文章,看畢覺得對我們這些小股民甚有得著,故做做文抄公,作個記錄。

信報財經新聞 – 17小時前

信報財經新聞 – 17小時前

各大機構跟各央行和政府應有共識:為了讓債轉貨幣的機制繼續,以便各國政府可以籌錢,央行可以通過信貸控制達到支持政府和銀行體系等目的,加上日本長期低息的惡果,利率正常化步伐不可免。

要是如此,以現時實體經濟和資產市場差價逐步擴大的情況下,只要流動性收緊到一定地步,資產價格最終在大規模拆倉下而大幅下跌,倒過來令經濟衰退。 既然知道將會有荒年,就要趁現在多賺了。而且搭棚夠厲害,能夠夾大量基金入場的話,將在瘋狂過後散貨時,也有充足的流量支持,減少損失。

不理貼士 少討論投資組合

在可炒但要鬆得快,跟着資金流換馬的情況下,筆者分享一下對於投資或投機的體會:

1. 自我隔離:自己的功課自己做之餘,既不要理會媒介給的「貼士」,也別跟他人討論自己的組合和盤路。事關每個人對回報和風險的胃口和接受程度不同,長線中線 短線不同,能夠花的時間也不同,背景教育亦不一樣,因此甲之蜜糖乙之砒霜,對一個人合用的工具和組合,對另一個人卻分分鐘輸身家。

2. 別太多討論:一討論投資組合,難免在意見分歧時生意氣之爭,結果除了浪費精神力氣在無謂的爭論外,更可能為了「唔忿氣」,堅持自己正確,而明明應該止蝕,變成追貨;應該追入加貨,則賣掉貨之餘甚至轉沽,造成不必要的損失。又或者為了「威畀人睇」,或患得患失,或勉強自己進行不合己用的交易,到頭來同樣輸 掉。

3. 非炒賣的交流:上面說自我隔離,主要是指討論自身的組合問題。但是在這問題以外,多跟不同行業職務和地區的人交流,增加對不同行業的周期和特質的了解,不同職務帶出的不同角度理解問題,以及不同地區的不同行為、習慣和心理,能讓自己通過其他人的經驗更理解這世界運作的規律、原則和變化,應用在投資上:在地域、工具、買賣時機和規模、應變計劃等的選擇、風險評估和對自己的理解及配合上都會有所啟發和碑益。

4. 理解大環境:討論一下較宏觀的政策和形勢,對大環境可能的變化(尤其係地區,又尤其係東亞區打仗),對自己持有的組合的影響,早作準備。

5. 「八卦」新的潮流:討論亦可及各種潮流、產品、服務、思潮、休閒娛樂等等,增加對新事物及可觸通的新產品、新行業。當中說不定得到任何啟發,或更能感受到現況,或預計到未來出現的機會,然後早着先機。

6. 制訂計劃:投資前除了做功課,以便選工具、選地區、選價、選量以外,還要做「作戰計劃」:即是定好了在什麼訊號出現時買什麼賣什麼外,也訂立萬一自己估計錯誤時的「後備計劃」:或止蝕、或翻追、或換馬等等,免得臨陣時因準備不足,驚惶失措而潰敗千里,無法翻身。

7. 適可而「止」:除了什麼時候要「做嘢」,也要訂立什麼時候和條件「唔做嘢」。須知投資的「勤力」,係體現在事前做幾多功課,而唔係有幾「勤力」做幾多買賣 上。要「勤力」多做買賣的是經紀、是銀行證券行保險公司、是港交所,甚至是政府,因為他們賺的是佣金交易費管理費管問費印花稅。投資者賺的是資產回報,最緊要贏多輸少,而不是「勤力地買賣」。而且,投機呢味嘢「好邪」,通常「輸開有條路」,如果不離場一段較長時間,調整心態,檢討得失,只是拚命炒想翻本的 話,「愈炒愈輸」,跟賭博差不多。心情不好或身體疲勞時亦不宜倉卒做決定,因為多數都錯。寧可爭取時間休養生息,待精力恢復後才出擊。市場不會跑掉,機會 總是有的。

8. 紀律:當有了計劃後,就嚴跟計劃執行,不要有任何例外(尤其計劃本身應已包含撤退計劃),也不要後悔多多,或瞻前顧後唔執行。須明白一落場,就必然有機會 「天氣不似預期」,無論比預期差還是預期好,都迫着執行後備方案。甚至連後備方案都錯,就「兩黃一紅」讓自己出場,停止任何投資一段時間,待心態重整好,新的計劃比以前貼合市場了,才重新進場。既然有這種準備,投資就不能怕。那麼多東西害怕的話,就不要碰任何投資,只要儲蓄有保本又定息的回報算了。

9. 睇得化:有一種說法:在哪裏跌倒就要在哪裏爬起來。無奈投資有如打仗,講求策略,計算得失。在一種工具/證券上鎩羽而歸,投資去另一種可以賺錢的工具/證 券好了,沒有必要一定要在同一樣工具/證券上「唔忿氣賺回來」。這一次輸掉,甚至要罰自己離場,也沒必要耿耿於懷,因為一次敗仗並不等於永遠敗仗。同理, 一次勝仗也不等於永遠勝仗,贏了錢也別太高興,「唔係我功夫好,係咁啱個市場遷就啫」。尤其是一段時間順風順水,好易發展出「始皇情結」,想「統一六合, 掃蕩八方」,一次發大達,結果反而輸死冇命賠。須知投資發達乃異數,並非正道;其實保本外,能夠扣除通脹後有一定增長已經不錯。贏得太順通常都是輸鋪勁的 先兆。而由贏轉輸其實有迹可尋:特別係覺得一些明顯又易做的「必贏盤」居然要止蝕離場。那麼仍然遵從「兩黃一紅」的紀律,即兩次「天氣不似預期」,就算仍 因各種原因有微利,也迫自己離場休息,冷靜頭腦。

10. 保養好身體和心理健康:投資是損耗心力的事,因此適量帶氧運動,隔天做,加上有營養又定時的飲食和足夠的睡眠,除了保持身體在較佳狀態外,運動本身既可以減壓,也可以鍛鍊意志和紀律,對投資有幫助。

撰文:陳大為 dtwchan@yahoo.com

【 理財投資】買賣體會

經歷這數天的變化,全球基調差不多定下,乃「好天收埋落雨柴」也。

各大機構跟各央行和政府應有共識:為了讓債轉貨幣的機制繼續,以便各國政府可以籌錢,央行可以通過信貸控制達到支持政府和銀行體系等目的,加上日本長期低息的惡果,利率正常化步伐不可免。

要是如此,以現時實體經濟和資產市場差價逐步擴大的情況下,只要流動性收緊到一定地步,資產價格最終在大規模拆倉下而大幅下跌,倒過來令經濟衰退。 既然知道將會有荒年,就要趁現在多賺了。而且搭棚夠厲害,能夠夾大量基金入場的話,將在瘋狂過後散貨時,也有充足的流量支持,減少損失。

不理貼士 少討論投資組合

在可炒但要鬆得快,跟着資金流換馬的情況下,筆者分享一下對於投資或投機的體會:

1. 自我隔離:自己的功課自己做之餘,既不要理會媒介給的「貼士」,也別跟他人討論自己的組合和盤路。事關每個人對回報和風險的胃口和接受程度不同,長線中線 短線不同,能夠花的時間也不同,背景教育亦不一樣,因此甲之蜜糖乙之砒霜,對一個人合用的工具和組合,對另一個人卻分分鐘輸身家。

2. 別太多討論:一討論投資組合,難免在意見分歧時生意氣之爭,結果除了浪費精神力氣在無謂的爭論外,更可能為了「唔忿氣」,堅持自己正確,而明明應該止蝕,變成追貨;應該追入加貨,則賣掉貨之餘甚至轉沽,造成不必要的損失。又或者為了「威畀人睇」,或患得患失,或勉強自己進行不合己用的交易,到頭來同樣輸 掉。

3. 非炒賣的交流:上面說自我隔離,主要是指討論自身的組合問題。但是在這問題以外,多跟不同行業職務和地區的人交流,增加對不同行業的周期和特質的了解,不同職務帶出的不同角度理解問題,以及不同地區的不同行為、習慣和心理,能讓自己通過其他人的經驗更理解這世界運作的規律、原則和變化,應用在投資上:在地域、工具、買賣時機和規模、應變計劃等的選擇、風險評估和對自己的理解及配合上都會有所啟發和碑益。

4. 理解大環境:討論一下較宏觀的政策和形勢,對大環境可能的變化(尤其係地區,又尤其係東亞區打仗),對自己持有的組合的影響,早作準備。

5. 「八卦」新的潮流:討論亦可及各種潮流、產品、服務、思潮、休閒娛樂等等,增加對新事物及可觸通的新產品、新行業。當中說不定得到任何啟發,或更能感受到現況,或預計到未來出現的機會,然後早着先機。

6. 制訂計劃:投資前除了做功課,以便選工具、選地區、選價、選量以外,還要做「作戰計劃」:即是定好了在什麼訊號出現時買什麼賣什麼外,也訂立萬一自己估計錯誤時的「後備計劃」:或止蝕、或翻追、或換馬等等,免得臨陣時因準備不足,驚惶失措而潰敗千里,無法翻身。

7. 適可而「止」:除了什麼時候要「做嘢」,也要訂立什麼時候和條件「唔做嘢」。須知投資的「勤力」,係體現在事前做幾多功課,而唔係有幾「勤力」做幾多買賣 上。要「勤力」多做買賣的是經紀、是銀行證券行保險公司、是港交所,甚至是政府,因為他們賺的是佣金交易費管理費管問費印花稅。投資者賺的是資產回報,最緊要贏多輸少,而不是「勤力地買賣」。而且,投機呢味嘢「好邪」,通常「輸開有條路」,如果不離場一段較長時間,調整心態,檢討得失,只是拚命炒想翻本的 話,「愈炒愈輸」,跟賭博差不多。心情不好或身體疲勞時亦不宜倉卒做決定,因為多數都錯。寧可爭取時間休養生息,待精力恢復後才出擊。市場不會跑掉,機會 總是有的。

8. 紀律:當有了計劃後,就嚴跟計劃執行,不要有任何例外(尤其計劃本身應已包含撤退計劃),也不要後悔多多,或瞻前顧後唔執行。須明白一落場,就必然有機會 「天氣不似預期」,無論比預期差還是預期好,都迫着執行後備方案。甚至連後備方案都錯,就「兩黃一紅」讓自己出場,停止任何投資一段時間,待心態重整好,新的計劃比以前貼合市場了,才重新進場。既然有這種準備,投資就不能怕。那麼多東西害怕的話,就不要碰任何投資,只要儲蓄有保本又定息的回報算了。

9. 睇得化:有一種說法:在哪裏跌倒就要在哪裏爬起來。無奈投資有如打仗,講求策略,計算得失。在一種工具/證券上鎩羽而歸,投資去另一種可以賺錢的工具/證 券好了,沒有必要一定要在同一樣工具/證券上「唔忿氣賺回來」。這一次輸掉,甚至要罰自己離場,也沒必要耿耿於懷,因為一次敗仗並不等於永遠敗仗。同理, 一次勝仗也不等於永遠勝仗,贏了錢也別太高興,「唔係我功夫好,係咁啱個市場遷就啫」。尤其是一段時間順風順水,好易發展出「始皇情結」,想「統一六合, 掃蕩八方」,一次發大達,結果反而輸死冇命賠。須知投資發達乃異數,並非正道;其實保本外,能夠扣除通脹後有一定增長已經不錯。贏得太順通常都是輸鋪勁的 先兆。而由贏轉輸其實有迹可尋:特別係覺得一些明顯又易做的「必贏盤」居然要止蝕離場。那麼仍然遵從「兩黃一紅」的紀律,即兩次「天氣不似預期」,就算仍 因各種原因有微利,也迫自己離場休息,冷靜頭腦。

10. 保養好身體和心理健康:投資是損耗心力的事,因此適量帶氧運動,隔天做,加上有營養又定時的飲食和足夠的睡眠,除了保持身體在較佳狀態外,運動本身既可以減壓,也可以鍛鍊意志和紀律,對投資有幫助。

撰文:陳大為 dtwchan@yahoo.com

Friday, 25 July 2014

七月收息

領匯 $800

地鐵 $800 (以股代息)

中石油 $2100

工商銀行 $4600

中國銀行 $6500

每年一度既花紅歲月又到尾聲…等收埋交銀那三千蚊後又可專心工作了…

由於電盈已經比平均價升了超過 30%,會按計劃先賣部份套利... 而部份有期貨交易的月供股票如工銀、中銀、港交所或會考慮射倉往證券行做備兌 Short Call 搵外快之用…

但月供計劃將繼續進行並會按股息率略作調整…

*****************************************************************************************************

早陣子死了 usb flash drive,很多股票/強積金紀錄隨之消失無蹤,非常失落…

地鐵 $800 (以股代息)

中石油 $2100

工商銀行 $4600

中國銀行 $6500

每年一度既花紅歲月又到尾聲…等收埋交銀那三千蚊後又可專心工作了…

由於電盈已經比平均價升了超過 30%,會按計劃先賣部份套利... 而部份有期貨交易的月供股票如工銀、中銀、港交所或會考慮射倉往證券行做備兌 Short Call 搵外快之用…

但月供計劃將繼續進行並會按股息率略作調整…

*****************************************************************************************************

早陣子死了 usb flash drive,很多股票/強積金紀錄隨之消失無蹤,非常失落…

Tuesday, 1 July 2014

半年結

2013年 12 月 31 日 持股總值:$ 531k

2014年 06 月 30 日 持股總值:$ 676k

6 個月資金投入 (月供、買股、供股): $ 174k

6 個月資金提走 (現金股息、賣股所得): $ 65k

已除淨但未入賬股息:約 $15k

備用投資現金 (期股、股票帳戶):約 $90k

究竟幾時先去到 1M 呢個小小的里程碑呢?

2014年 06 月 30 日 持股總值:$ 676k

6 個月資金投入 (月供、買股、供股): $ 174k

6 個月資金提走 (現金股息、賣股所得): $ 65k

已除淨但未入賬股息:約 $15k

備用投資現金 (期股、股票帳戶):約 $90k

究竟幾時先去到 1M 呢個小小的里程碑呢?

Sunday, 22 June 2014

六月收息

恆生 $150

宏利 $270

電盈 $1200 (以股代息)

繼續等待下月內銀派息… 繼續慢慢的收集股票…

*****************************************************************************

英格蘭出局後,可以不再捱夜…今屆世界盃已完~

宏利 $270

電盈 $1200 (以股代息)

繼續等待下月內銀派息… 繼續慢慢的收集股票…

*****************************************************************************

英格蘭出局後,可以不再捱夜…今屆世界盃已完~

Saturday, 31 May 2014

五月收息

港交所 以股代息,總值 $770

盈富基金 $300

2014 年至今僅得 $2000 不夠的股息…唯有繼續等待七八月的內銀股息來充實荷包吧…

感覺上五月的股市有點古怪,怪得我連眼鏡也踏破… 又要破財了…

盈富基金 $300

2014 年至今僅得 $2000 不夠的股息…唯有繼續等待七八月的內銀股息來充實荷包吧…

感覺上五月的股市有點古怪,怪得我連眼鏡也踏破… 又要破財了…

Monday, 19 May 2014

窩輪、牛熊

90後學炒輪 一鋪輸20萬

看完報導,又令我回想起早幾年讀書時都試過炒牛熊、窩輪… 結果亦都同報導既主角一樣,先贏後輸…

最初係以股票為主,但很快就開始玩一隻中信嘉華銀行 (0183) 的窩輪。初時很有紀律地給自己定下規矩,衍生工具所佔比例不可超過 15%。初初還可以控制到,而且曾經不足一年將本金由十萬炒到上二十幾萬,所以衍生工具所佔比例越來越大…結果金融風暴來了,之前所賺的不僅全數蒸發掉,更要倒蝕萬多元。平心而論,其實在金融風暴下,-15% 並不算太差,但由於當時實在太急要追回失地,結果將越來越多資金擲向牛熊證,而且越買越貼市,結果經過數次殺牛即彈、斬熊即回後,赫然發現本金已經消耗殆盡… 十萬本金就此 bye bye~~

結果經此一役後我從此不再沾手任何窩輪和牛熊證。

看完報導,又令我回想起早幾年讀書時都試過炒牛熊、窩輪… 結果亦都同報導既主角一樣,先贏後輸…

最初係以股票為主,但很快就開始玩一隻中信嘉華銀行 (0183) 的窩輪。初時很有紀律地給自己定下規矩,衍生工具所佔比例不可超過 15%。初初還可以控制到,而且曾經不足一年將本金由十萬炒到上二十幾萬,所以衍生工具所佔比例越來越大…結果金融風暴來了,之前所賺的不僅全數蒸發掉,更要倒蝕萬多元。平心而論,其實在金融風暴下,-15% 並不算太差,但由於當時實在太急要追回失地,結果將越來越多資金擲向牛熊證,而且越買越貼市,結果經過數次殺牛即彈、斬熊即回後,赫然發現本金已經消耗殆盡… 十萬本金就此 bye bye~~

結果經此一役後我從此不再沾手任何窩輪和牛熊證。

Thursday, 15 May 2014

五月的月供組合

加入新力軍大唐發電,看好將來 A、H股差價收窄,加上現價息率有 5 厘多、而股票帳面資產淨值為 HKD 4.2+ 相對股價有相當大折讓,應算是進可攻退可守的股票吧~

現時所有月供股票當中,除了交銀 (-5%,因儲夠 10000 股而停供外),另外十二隻都在計入股息後獲得正回報~ 最高回報的是宏利 (供了 4 年),其次竟然是電訊盈科 (供了不足年半),再之後是東亞 (2 年半)和中國銀行 ( 4 年多).... 最失望的是近期受醜聞困擾的中石油 (供了4 年多)和地鐵 (供了 2 年),兩間的回報都不足 1%…

現時月供額約為 23k,感覺上有點過火,但望薪金調整後及七八月派息時,銀根會鬆動一些吧… 但是下個月 MPF 又再提高上限了....

現時所有月供股票當中,除了交銀 (-5%,因儲夠 10000 股而停供外),另外十二隻都在計入股息後獲得正回報~ 最高回報的是宏利 (供了 4 年),其次竟然是電訊盈科 (供了不足年半),再之後是東亞 (2 年半)和中國銀行 ( 4 年多).... 最失望的是近期受醜聞困擾的中石油 (供了4 年多)和地鐵 (供了 2 年),兩間的回報都不足 1%…

現時月供額約為 23k,感覺上有點過火,但望薪金調整後及七八月派息時,銀根會鬆動一些吧… 但是下個月 MPF 又再提高上限了....

Thursday, 8 May 2014

一世人所賺得的工資

今天晴報有篇「幾多錢至夠退休」的報導,又是一篇唔識就嚇死,識就笑死的文章,現節錄部份如下:

但究竟由打工到退休時,一生中所賺得的薪金有多少?由於我是一間公營機構的僱員,這筆帳還是相對易計算。計上每年 3 % 增幅、每年有增薪直到職級頂點,不升職、不轉工、不被裁的話,到我六十歲退休時應該有二千七百萬左右吧。即是說如果要退休後可過一些相對安逸的生活,如果單靠薪俸,我要把超過一半薪金儲起… 但,有需要嗎?

首先如文所說60歲退休後仍要生活25年,每月花兩萬的話,25年 x 12 個月 x 2 萬 = 600 萬... 1500 萬足夠你每月花 3 萬,花40 年後還有 60 萬風光大葬…這還未計該 1500 萬的利息收入,1% 息已經一年有 15 萬,2% 息已經能每月 2 萬兼有錢剩…

如果以現時內銀 6% 息率 (扣掉 10%股息稅)計,只要有價值 400 萬的中國銀行便足以提供平均每月 2 萬元以上的股息收入,可以安心退休了~

中大酒店及旅遊管理學院會計及財務高級講師李兆波指,以60歲退休後仍要生活25年,並維持月用一萬元計,20歲起每月最少儲5,000元;如要求中產生活,每月花兩萬的話,退休前至少需1,500萬元儲蓄。

要達上述儲蓄目標,李兆波建議年輕人將八成積蓄投資股票,「最好揀藍籌股,派息較多,亦有一定增長潛力;遇着大型新股上市不妨認購。」但隨年紀增長,要逐漸減持股票,臨退休時,宜集中投資國債,因風險較低。他指置業亦是好選擇,「有層樓退休後就少一筆開支,若不夠現金,亦可做安老按揭。」

但究竟由打工到退休時,一生中所賺得的薪金有多少?由於我是一間公營機構的僱員,這筆帳還是相對易計算。計上每年 3 % 增幅、每年有增薪直到職級頂點,不升職、不轉工、不被裁的話,到我六十歲退休時應該有二千七百萬左右吧。即是說如果要退休後可過一些相對安逸的生活,如果單靠薪俸,我要把超過一半薪金儲起… 但,有需要嗎?

首先如文所說60歲退休後仍要生活25年,每月花兩萬的話,25年 x 12 個月 x 2 萬 = 600 萬... 1500 萬足夠你每月花 3 萬,花40 年後還有 60 萬風光大葬…這還未計該 1500 萬的利息收入,1% 息已經一年有 15 萬,2% 息已經能每月 2 萬兼有錢剩…

如果以現時內銀 6% 息率 (扣掉 10%股息稅)計,只要有價值 400 萬的中國銀行便足以提供平均每月 2 萬元以上的股息收入,可以安心退休了~

Thursday, 1 May 2014

四月月結

經過滬港通的消息出台前後的急升,但又遇上最近平白無端的急跌,四月是期指期權急升暴跌的一個月。慶幸自己無過度槓桿,但亦發現自己敢坐艇但唔敢贏。雖然最尾有萬三四蚊落袋,但如果時間拿捏得好一點的話,應可賺一個 double。不過以唔算太貼市的狀況下,成績可以接受。

Preserved account 既強積金係月初轉左去 Conservative Fund,30 日臨收市前落 order 轉番去 Chinese Equity Fund,咁樣一出一入應該有大約 5% 進賬吧。

現持有股票約值 65萬,亦都開始去研究附近樓盤有咩優質單位,等樓市回落多 20% 時或會考慮出手吧...

Preserved account 既強積金係月初轉左去 Conservative Fund,30 日臨收市前落 order 轉番去 Chinese Equity Fund,咁樣一出一入應該有大約 5% 進賬吧。

現持有股票約值 65萬,亦都開始去研究附近樓盤有咩優質單位,等樓市回落多 20% 時或會考慮出手吧...

Sunday, 13 April 2014

四月月供

中銀月供真的不能撈便宜貨嗎?

月供期前的股票急升,月供股票的價值已經重回購入價(未計股息)之上,但以之前幾次重返購入價後的表現來說,大跌之期應該不遠了…

強積金亦順理承章地轉往保守基金,待港股跌穿 22000、國企跌回 9600 後再次買回~

另外,強積金上限將於六月再次調高,由 $1250 變成 $1500,又要每個月去少次街了....

月供期前的股票急升,月供股票的價值已經重回購入價(未計股息)之上,但以之前幾次重返購入價後的表現來說,大跌之期應該不遠了…

強積金亦順理承章地轉往保守基金,待港股跌穿 22000、國企跌回 9600 後再次買回~

另外,強積金上限將於六月再次調高,由 $1250 變成 $1500,又要每個月去少次街了....

Yes, you can retire before your 40th birthday

如此吸引的標題是我在 BBC capital 看到的一篇文章,非常引人注目。當然急不及待的去研究研究,但看完以後,還是笑笑就算了~

首先,文章開始先定下提早退休的定義為 55 歲前退休,財務上零負責(包括樓按),擁有每年支出的廿五倍儲蓄,並假設每年回報率有 4%。

再看下去,其實文章所述的都是老生常談的事,如及早計劃,減少開支等,看看沒壞,但也別期望有甚麼真知灼見吧。

如果跟文章所說的去計算,我需要一層已供滿的單位,和一千萬現金,要在十年內完成,恐怕有點難度,哈哈~

首先,文章開始先定下提早退休的定義為 55 歲前退休,財務上零負責(包括樓按),擁有每年支出的廿五倍儲蓄,並假設每年回報率有 4%。

再看下去,其實文章所述的都是老生常談的事,如及早計劃,減少開支等,看看沒壞,但也別期望有甚麼真知灼見吧。

如果跟文章所說的去計算,我需要一層已供滿的單位,和一千萬現金,要在十年內完成,恐怕有點難度,哈哈~

Monday, 7 April 2014

Friday, 28 March 2014

內銀放榜

佔手頭上股票超過三份一的內銀股終於派成績表,現價計隻隻的息率都起碼五厘,中銀甚至去到七厘以上的水平。這份成績表令我非常滿意,只要交行派息不少於去年,七八月應該有萬五六元股息左右吧?而月供計劃亦因股息率上升而要再度加碼,go go go!

年初定下的二萬股息應可超額完成,但超額多少就要看其他本地銀行股和地鐵的表現如何了~

期權期指方面,這個月有約 5700 收入,未平倉賬面盈餘 2000,三月底強勁反彈的感覺非常良好~

年初定下的二萬股息應可超額完成,但超額多少就要看其他本地銀行股和地鐵的表現如何了~

期權期指方面,這個月有約 5700 收入,未平倉賬面盈餘 2000,三月底強勁反彈的感覺非常良好~

Friday, 21 March 2014

三月股息

宏利:$260 (已收)

恆生:$190 (27/3)

由於兩隻都是在中銀月供的股票,所以收息免手續費。兩隻股票數量都不多,但少少股息總算在這個陰霾的月份帶來一絲絲曙光吧…

可惜宏利每次派息都要給加國政府扣起 25% 股息稅,而且因匯率關系,雖然股數多了,派息比上季卻只多了 $1.5 ($256.39 vs $257.92),心裡有點不爽~

********************************************************************

剛公佈業績及派息的重慶銀行為內銀業績期揭開序幕,期望今年每間內銀都會增派息、續增長吧~ 我還等著七月份各內銀發給我的 Bonus 去旅行呢!

Thursday, 13 March 2014

睇書後無聊隨寫

除了睇女仔同睇足球比賽外,我最鍾意就係睇書。小六時我老豆帶我進入了衛斯理同金庸既世界。我中二時離港赴英讀書,但當時我應該已經睇完大部份明窗出版既衛斯理小說系列,亦已經睇左金庸一些比較短篇的小說如連城訣、飛狐外傳同雪山飛狐、並開始了射雕三部曲。古龍和高陽的小說也偶爾有看,但就沒太沉迷其中。當然,除了這些比較「成熟」的小說外,也愛看一些比較輕鬆一點的,如畢華流(博益倒閉後,他的書就好像消失了)和區樂民等。但到了大學後,除了工具書和旅遊書外,已經不太看書了。

有人說:「三日無書面目可憎。」最近終於又重拾看書的習慣,看的是台灣褚士瑩的 1年計畫10年對話 和 香港項明生 的 南美旅遊書 。匆匆的看完,已經急不及待的要背起背囊,立馬出發去看南美,也要為十年後的自己作一個交待!

2024 年的我

應該已結婚了吧,甚至是一個或者兩個孩子的爸爸。住的應該是一間中規中矩的單位,可能遠遠的眺望到一丁點海景。也許還有一個單位收租 (三五千一個月的車位也算吧?),和欠下銀行一屁股的房貸。

世界的七大洲也應該全去了吧 (經阿根廷往南極渡蜜月?)?工作是其中一個我不太確定的地方,繼續吧,但可能會把自己的意志消磨,離職的話,又不大可能拿到同樣的薪水。最理想的 scenario 是我跟太太去弄點小生意,上軌道後就辭職去幫忙吧(中 Lottery 的機會應該比這還高一點...)?

投資應該曾因買樓而 reset 過,但慢慢的應該又有過百萬甚或更多的流動資金在股票中吧?

後記

看著剛寫下 2024 年的我,我突然驚覺自己只是一個把錢看得很大,會因為薪金高而默默承受無聊的工作而不敢也不會去闖的人... 真悲哀~

有人說:「三日無書面目可憎。」最近終於又重拾看書的習慣,看的是台灣褚士瑩的 1年計畫10年對話 和 香港項明生 的 南美旅遊書 。匆匆的看完,已經急不及待的要背起背囊,立馬出發去看南美,也要為十年後的自己作一個交待!

2024 年的我

應該已結婚了吧,甚至是一個或者兩個孩子的爸爸。住的應該是一間中規中矩的單位,可能遠遠的眺望到一丁點海景。也許還有一個單位收租 (三五千一個月的車位也算吧?),和欠下銀行一屁股的房貸。

世界的七大洲也應該全去了吧 (經阿根廷往南極渡蜜月?)?工作是其中一個我不太確定的地方,繼續吧,但可能會把自己的意志消磨,離職的話,又不大可能拿到同樣的薪水。最理想的 scenario 是我跟太太去弄點小生意,上軌道後就辭職去幫忙吧(中 Lottery 的機會應該比這還高一點...)?

投資應該曾因買樓而 reset 過,但慢慢的應該又有過百萬甚或更多的流動資金在股票中吧?

後記

看著剛寫下 2024 年的我,我突然驚覺自己只是一個把錢看得很大,會因為薪金高而默默承受無聊的工作而不敢也不會去闖的人... 真悲哀~

Monday, 3 March 2014

久違了的股息...

捱過兩個多月禁息的日子,3 月終於有幾百元股息幫補幫補 (恆生、宏利),為 2014 收息之旅展開序幕~ 看看 Excel,今年應可收到二萬三千元左右的股息,即每月有大概二千元零用吧~ 心情相對愉快~~

**********************************************************************************

二月份股權、期權上上落落,開倉平倉頻繁,但月結僅賺千五元,付出與回報不成比例。所以將自我設限,務求將成交減少至每週兩次以下,減低因「手痕」而亂交易的支出和損失。

**********************************************************************************

二月份股權、期權上上落落,開倉平倉頻繁,但月結僅賺千五元,付出與回報不成比例。所以將自我設限,務求將成交減少至每週兩次以下,減低因「手痕」而亂交易的支出和損失。

Tuesday, 18 February 2014

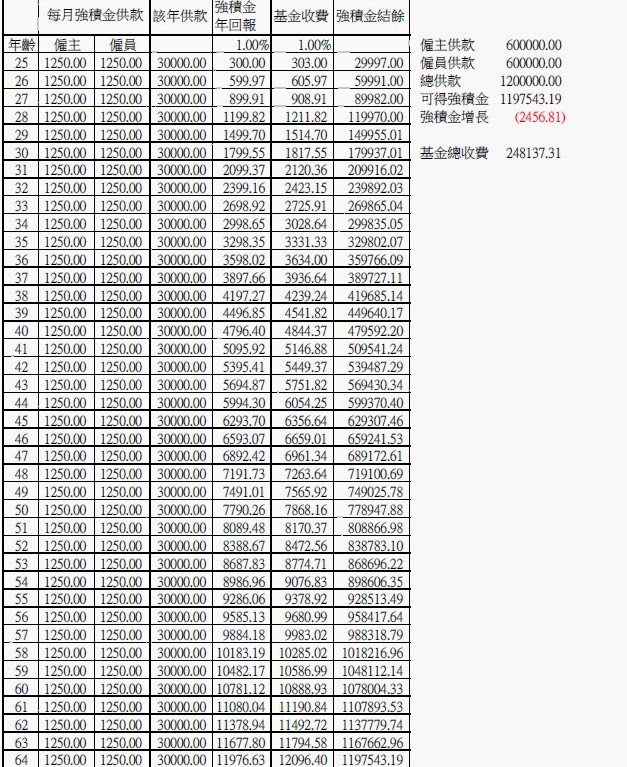

魔鬼強積金

最近跟同事聊起強積金,也不經意地從 Yahoo 看到這篇文章

魔鬼 MPF (上)、(下)

小弟做了一個簡單的 Excel,假設小弟月薪不錯,廿五歲入職時已經有 25K,即是每月強積金供款上限,而且到 65 歲退休時也未曾被辭退過,MPF 未有被「對沖」掉的話,小弟與僱主在 40 年間,各自供了 60 萬元,即是小弟應當有 120 萬作退休吧~

但由於 MPF 是有收費的,假設基金收費僅 1%,但年回報亦只得 1%。或者你會以為 120 萬的 1% 只是 一萬二千,40 年除開也只是一年三百元,當交保管費也不算太過份吧?

但由於 MPF 是有收費的,假設基金收費僅 1%,但年回報亦只得 1%。或者你會以為 120 萬的 1% 只是 一萬二千,40 年除開也只是一年三百元,當交保管費也不算太過份吧?

看完 Excel 再說吧~

由於基金的管理費是根據每年的結餘收費的,結果四十年間,差不多二十五萬被基金蠶食掉了~

由於基金的管理費是根據每年的結餘收費的,結果四十年間,差不多二十五萬被基金蠶食掉了~

假若你幸運地找到一間收費 1.5%,年回報 4% (跟通脹打和吧?)的基金,你會得到 204萬退休金,基金亦在你手中獲取了 54 萬的管理費…

但如果你只是每年將強積金買入 iBond,每年 4%回報,0% 管理費,你會在 65 歲時得到 296 萬退休金,但這 296 萬的購買力只等同你在 25 歲時的 120 萬,勉強夠買一個住房的廁所退休吧....

魔鬼 MPF (上)、(下)

小弟做了一個簡單的 Excel,假設小弟月薪不錯,廿五歲入職時已經有 25K,即是每月強積金供款上限,而且到 65 歲退休時也未曾被辭退過,MPF 未有被「對沖」掉的話,小弟與僱主在 40 年間,各自供了 60 萬元,即是小弟應當有 120 萬作退休吧~

看完 Excel 再說吧~

假若你幸運地找到一間收費 1.5%,年回報 4% (跟通脹打和吧?)的基金,你會得到 204萬退休金,基金亦在你手中獲取了 54 萬的管理費…

但如果你只是每年將強積金買入 iBond,每年 4%回報,0% 管理費,你會在 65 歲時得到 296 萬退休金,但這 296 萬的購買力只等同你在 25 歲時的 120 萬,勉強夠買一個住房的廁所退休吧....

Sunday, 2 February 2014

一四年一月結

一月月供股票:20000,平均股息率 3.5%

開始玩期權/期指:已實現利潤 5000,未實現虧損 3000

股權: 已收權金 1900,不過食左兩手中石油 @8.75... 滯左...

一月無股息收,唯有靠逗多少利是幫補下,展望二月依然無股息收… 慘~

由於工商銀行同中銀現股息率都超過 6%,下月月供會各加多 500 到 3000,越跌越加!

開始玩期權/期指:已實現利潤 5000,未實現虧損 3000

股權: 已收權金 1900,不過食左兩手中石油 @8.75... 滯左...

一月無股息收,唯有靠逗多少利是幫補下,展望二月依然無股息收… 慘~

由於工商銀行同中銀現股息率都超過 6%,下月月供會各加多 500 到 3000,越跌越加!

Tuesday, 28 January 2014

強積金

自己其實有兩個強積金戶口,一個是 preserved account (匯豐),一個是現職的 MPF 戶口(恆生)。兩個戶口的金額都不太多,各有大概六萬元左右吧…

由於金額不太大,而且恆生及匯豐的強積金選擇其實沒有分別,所以也沒有花太多時間管理它們,只是間中將強積金在保守基金、恆指基金及中國股票基金中轉來轉去。

有見這三幾天股市大跌了過千點,現決定將 Preserved account 的基金由保守轉去 50% 恆指、50% 中國股票,當恆指回升至 23,500 時再作改動。至於現職的 MPF戶口將繼續放在保守基金,但新資金亦會轉去50% 恆指、50% 中國股票基金…假如恆指再下挫至 21,000 時先再換馬吧~

Preserved account 由一二年有紀錄以來,由不到五萬升至五萬八千左右。如果能夠保持每年 7.5% 的回報,二十年後這五萬元 preserved account 將可以變成二十多萬,到時應該可以買到一座房子一輛私家車自行車吧… 唯有寄望現職的 MPF 戶口及將來由資產所提供的現金流可令我退休無憂吧...

由於金額不太大,而且恆生及匯豐的強積金選擇其實沒有分別,所以也沒有花太多時間管理它們,只是間中將強積金在保守基金、恆指基金及中國股票基金中轉來轉去。

有見這三幾天股市大跌了過千點,現決定將 Preserved account 的基金由保守轉去 50% 恆指、50% 中國股票,當恆指回升至 23,500 時再作改動。至於現職的 MPF戶口將繼續放在保守基金,但新資金亦會轉去50% 恆指、50% 中國股票基金…假如恆指再下挫至 21,000 時先再換馬吧~

Preserved account 由一二年有紀錄以來,由不到五萬升至五萬八千左右。如果能夠保持每年 7.5% 的回報,二十年後這五萬元 preserved account 將可以變成二十多萬,到時應該可以買到

Wednesday, 15 January 2014

14 年 1 月月供

現嘗試以預計股息來調節部份股票的月供,如中銀及工商銀行等內銀的 yield 以現價計高於 6%,會加大月供金額至 3,000,而宏利及地鐵這些相對股息較低(少於3%)的股票,僅會各月供 1,000 聊表心意… 希望能夠以比較動態的調控增加回報吧,但其中比較擔心的是手上的內銀比重會越來越高,只好寄望中央整頓完金融業後,內銀的 P/E 及股價能反彈至較合理水平吧!

另外,月供日指數 paper trade:

買賣規則為「於月供前兩日收市前半小時入 call,月供日午市前平倉兼開 put,月供日翌日午市前平倉…」

結果如下:

一月份,月供前兩日:

9/1/2014 15:30時 恆指約 22750 (開 call)

月供日午市:

13/1/2014 12:00 恆指收 22832 (平 call +78,開 put)

月供日翌日午市:

14/1/2014 12:00 恆指收 22850 (平 put -18)

但其實在昨天及今天均在開市不久有二百多點 的食糊位,看來這「買賣規則」亦因中銀改變月供買貨規則而失效/有待改進了...

另外,月供日指數 paper trade:

買賣規則為「於月供前兩日收市前半小時入 call,月供日午市前平倉兼開 put,月供日翌日午市前平倉…」

結果如下:

一月份,月供前兩日:

9/1/2014 15:30時 恆指約 22750 (開 call)

月供日午市:

13/1/2014 12:00 恆指收 22832 (平 call +78,開 put)

月供日翌日午市:

14/1/2014 12:00 恆指收 22850 (平 put -18)

但其實在昨天及今天均在開市不久有二百多點 的食糊位,看來這「買賣規則」亦因中銀改變月供買貨規則而失效/有待改進了...

Subscribe to:

Posts (Atom)