魔鬼 MPF (上)、(下)

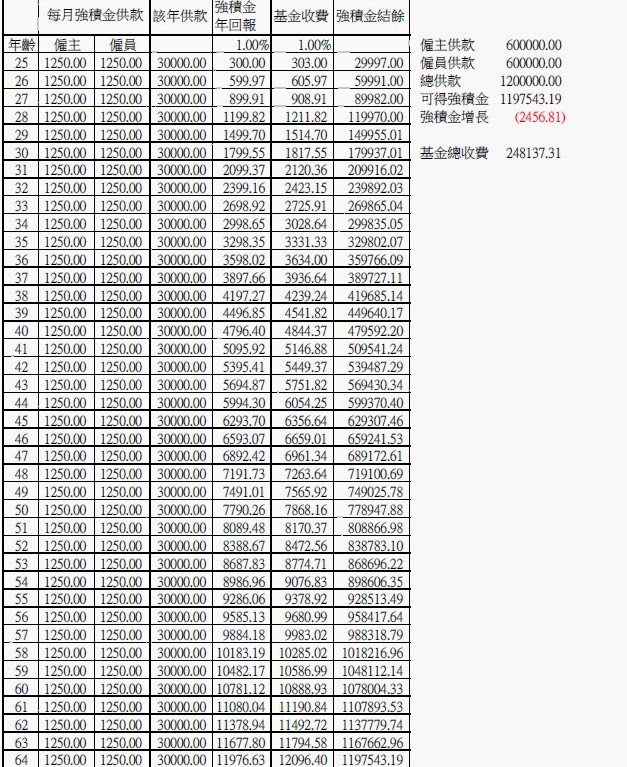

小弟做了一個簡單的 Excel,假設小弟月薪不錯,廿五歲入職時已經有 25K,即是每月強積金供款上限,而且到 65 歲退休時也未曾被辭退過,MPF 未有被「對沖」掉的話,小弟與僱主在 40 年間,各自供了 60 萬元,即是小弟應當有 120 萬作退休吧~

看完 Excel 再說吧~

假若你幸運地找到一間收費 1.5%,年回報 4% (跟通脹打和吧?)的基金,你會得到 204萬退休金,基金亦在你手中獲取了 54 萬的管理費…

但如果你只是每年將強積金買入 iBond,每年 4%回報,0% 管理費,你會在 65 歲時得到 296 萬退休金,但這 296 萬的購買力只等同你在 25 歲時的 120 萬,勉強夠買一個住房的廁所退休吧....

No comments:

Post a Comment